Så försäkrar du dig om rätt skydd

Dygnet runt inträffar det skador och olyckor som bostadsrättshavare vill ha ersättning för via sina hem- och bostadsrättsförsäkringar. Hur mycket som till slut betalas ut varierar. – Därför är det viktigt att noga granska villkoren i försäkringarna. Djävulen sitter i detaljerna, säger Bostadsrätternas vd Ulrika Blomqvist.

Antalet anmälningar ökar från boende i hyres- och bostadsrätter gällande ersättning ur hemförsäkringen.

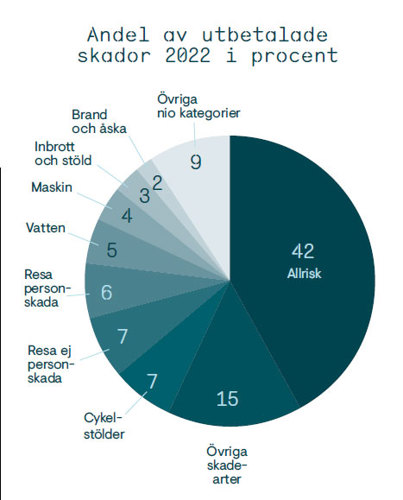

– I fjol kom det in drygt 530 000 anmälningar. Den vanligaste typen gällde en så kallad allriskskada. Hemförsäkringen täcker mycket mer än själva boendet, berättar Linda Wahlman som är statistiker på branschorganisationen Svensk Försäkring.

– Det brukar betalas ut mellan 2,5 och 3 miljarder kronor per år ur hemförsäkringen (boende i hyres- och bostadsrätter). Mest går till allrisk- och vattenskador.

För 2022 var genomsnittsersättningen högst för brand- och åskskador, 34 142 kronor, medan den för allriskskador stannade på 2 597 kronor.

Men många tycker att det är svårt att jämföra försäkringar, vad de omfattar, inte omfattar och hur

de skiljer sig åt (läs mer på sid 10).

– Det räcker inte att bara titta på priset, du behöver även granska vad försäkringarna faktiskt innehåller och ger. En försäkring med ett lågt pris kan kanske visa sig vara ganska så tunn och ha hög självrisk jämfört med en försäkring med ett annat pris, säger Bostadsrätternas vd Ulrika Blomqvist.

För den som saknar en hemförsäkring är det dock viktigare att så snart som möjligt skaffa sig en än att välja den mest optimala, menar Peter Stark som är jurist på Konsumenternas Försäkringsbyrå.

– Att stå utan kan bli väldigt dyrt. Alla hemförsäkringar i Sverige innehåller ett okej grundskydd. I en hemförsäkring ingår det ett egendomsskydd som gör att du kan få ekonomisk kompensation om dina saker till exempel blir stulna eller brandskadade i din bostad. Den innehåller även reseskydd, rättsskydd, ansvarsskydd och överfallsskydd.

– Ansvarsskyddet – som är på upp till fem miljoner kronor – är bland annat bra för den som bor i en bostadsrätt då du i vissa lägen kan anses vara vållande, alltså ha orsakat en skada som drabbat fastigheten eller grannarna. Krävs du på skadestånd kan försäkringen dels utreda ansvaret, dels betala skadeståndet.

– Reseförsäkringen är framför allt viktig om du reser utanför EU. Den gör att du kan få ersättning för vårdkostnader om du blir sjuk eller råkar ut för en olycka. De flesta hemförsäkringar kan kompletteras med olika former av tillägg.

– De kallas ofta för sådant som stor eller plus och innehåller framför allt – förutom en utökad reseförsäkring – en allrisk-/ drulleförsäkring. Den kan ge ersättning om du till exempel tappar datorn i golvet så att den går sönder eller tappar guldsmycken i vattnet när du åker Finlandsfärja. Maxbeloppen ligger på mellan 10 000 och 200 000 kronor, säger Peter Stark.

– Inte minst om du har många barn kan det vara bra att ha en allriskförsäkring.

Bostadsrättshavare ska även ha ett bostadsrättstillägg.

– Hemförsäkringen täcker inte skador på ”fast” egendom, det vill säga väggar, golv, innertak, fast inredning och annat som du är ansvarig för enligt föreningens stadgar. Det gör däremot bostadsrättstillägget, säger Peter Stark.

Gäller min hemförsäkring om jag hyr ut min lägenhet i andra hand?

– Din hemförsäkring gäller i princip inte för din lösa egendom som du lämnar kvar när du hyr ut din lägenhet. Den gäller inte heller för hyresgästens egendom. För den som hyr ut sin lägenhet är det viktigt att hyresgästen har en egen hem- och ansvarsförsäkring.

– Skulle hen orsaka en skada på din bostad kan du då begära skadestånd och få det ersatt ur ansvarsförsäkringen.

– Glöm inte att det är viktigt att behålla bostadsrättstillägget om du hyr ut din bostad, säger Peter Stark.